Let (Y (t))t∈ℕ be a sequence of i.i.d. random variables having values in {−1, +1} as follows:

|

| (1) |

We define a stochastic process (X(t))t∈ℕ on ℤ called random walk by

| (2) |

Question 1 Simulate one single trajectory for p = 0.5.

Question 2 Draw four trajectories for p = 0.5 on the same picture.

Question 3 Take p ⁄= 0.5 and redo simulations.

Let (Y (t))t∈ℕ be a sequence of i.i.d. random variables having values in {−1, +1}2 as follows:

| (3) |

We define a stochastic process (X(t))t∈ℕ on ℤ2 called 2-dimensional random walk by

| (4) |

Question 4 Simulate trajectories for p𝜖,𝜖′ = 0.25.

| (5) |

may be simulated by

| (6) |

where (Y (t))t∈ℕ is a sequence of i.i.d. random variables with Bernoulli law ℬ(p; 1).

On utilise Scilab pour visualiser le graphe associé à une chaîne de Markov :

On peut trouver les classes de la chaîne de Markov en cherchant les composantes (fortement) connexes du graphe associé.

Question 5

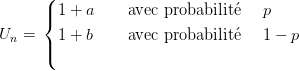

La marche aléatoire de Cox Ross est définie de la façon suivante : soient a et b deux nombres réels et soit (Un)n≥0 une suite de variables aléatoires indépendantes de loi commune :

|

avec 0 < p < 1. On défini alors une suite de variables aléatoires (Sn)n∈ℕ par :

|

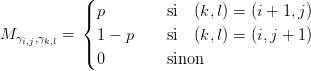

On a vu en cours que la suite Sn est une chaîne de Markov : Supposons que l’on s’intéresse au temps n ∈ [0,N], comme Sn = s1 ∏ i=1nU i, l’espace d’état de la chaîne (Sn)n∈ℕ est alors fini, ℰ = {γi,j ≡ s1(1 + a)i(1 + b)j, 0 ≤ i + j < N}. On vérifie que S n est une chaîne de Markov homogène de matrice de transition:

| (7) |

La suite Sn précédemment définie peut servir à modéliser le cours d’un actif. On cherche à calculer pour s1 fixé la valeur :

![[ ]

----1----

v1(s1) = 𝔼 (1 + r)N f(SN )|S1 = s1 .](Modali10x.png) | (8) |

On a vu en cours que cette quantité peut se calculer de façon récursive en calculant pour n allant de N à 0 les quantités :

![[ ]

vn(x) = 𝔼 -----1-----f(SN )|Sn = x .

(1 + r)N− n](Modali11x.png) | (9) |

On se propose dans cet exercice de calculer vn(x) récursivement pour obtenir v1(s1). On utilisera les données suivantes :

Les états possibles de la chaîne sont indicés par un couple (i,j) avec i ∈ [0,N] et j ∈ [0,N] et on veut dans Scilab utiliser une matrice V pour stocker la fonction v(x,n). Il faut donc pouvoir coder les états avec un unique indice et on retiendra i + N ∗ j + 1. La matrice utilisée dans Scilab sera de taille V (N2,N) (on ne cherche pas dans un premier temps à économiser de la place mais on privilégie du calcul matriciel).

Question 6

On rappelle ici la formulation vue en cours. On dispose de N objets de valeurs vk ( v1 < v2 < … < vN ) inconnues que l’on tire au hasard (de façon équiprobable) les uns après les autres. Quand on tire le k-ième objet on peut soit le choisir et s’arrêter soit continuer. Les objets que l’on va tirer successivement auront pour valeur vσ(k) où σ est une permutation de [1,N] et toutes les suites (vσ(k))k=1,N sont équiprobables.

Introduisons les notations suivantes :

![{ 1 si W = k avec W = arg max v

Sk = k k j∈ [1,k] σ(j)

0 sinon](Modali12x.png)

On a vu que la suite Sn est une chaîne de Markov. L’espace d’état de Sk est {0, 1} et les Matrices de transition M(k) vérifient : M i,1(k) = 1∕(k + 1) et M i,0(k) = k∕(k + 1) (les S k sont en fait indépendants).

Le problème du décideur est un problème d’arrêt optimal. Il cherche à calculer u1(1) et obtenir la stratégie optimale associée (noter que S1 ≡ 1), où un(x) est donné par la formule générale :

![un (x) ≡ sup 𝔼 [g τ(S τ)|Sn = x].

τℱnt.a.,n≤τ≤N](Modali13x.png)

avec gk(1) = k∕N et gk(0) ≡ 0.

On rappelle que un(x) est solution de l’équation suivante :

| (10) |

Question 7