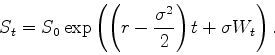

Autour du modčle de Black et Scholes

On s'intéresse au modčle de Black et Scholes, donné par :

On supposera dans la suite que  ,

,

(volatilité annuelle) et

(volatilité annuelle) et  (taux d'intéręt

exponentiel annuel).

(taux d'intéręt

exponentiel annuel).

- Simuler une suite de variables aléatoires gaussiennes centrées

réduites, la trajectoire d'un mouvement brownien et enfin celle d'un

modčle de Black et Scholes.

- Pour un męme mouvement brownien, tracer une trajectoire avec

,

, ,

,  . Ces variations n'ont pas

d'influence sur le prix des options.

. Ces variations n'ont pas

d'influence sur le prix des options.

De męme, tracer des trajectoires avec  ,,

,,

. Ces variations ont une influence sur le prix des

options.

. Ces variations ont une influence sur le prix des

options.

- Implémenter les formules de Black et Scholes pour les puts et les calls.

Nous allons, comme dans le cas du modčle de Black et Scholes,

implémenter une procédure de couverture. La théorie suggčre

d'intervenir ŕ tout instant ce qui est bien entendu impossible. Nous

allons intervenir ŕ des pas de temps séparé de  (typiquement

une heure, un jour, un mois).

(typiquement

une heure, un jour, un mois).

Nous chercherons ŕ couvrir un call de strike  et d'échéance

et d'échéance  an.

an.

- Pour un pas de temps fixé, implémenter une procédure de

couverture (appliquer par exemple la formule de couverture de

Black-Scholes aux instants

). On veillera ŕ constituer un

portefeuille autofinancé (la valeur de ce portefeuille est

différente (mais proche) du prix de l'option).

). On veillera ŕ constituer un

portefeuille autofinancé (la valeur de ce portefeuille est

différente (mais proche) du prix de l'option).

- On s'intéresse maintenant au défaut de couverture (la différence

entre la valeur finale du portefeuille et la payoff de l'option).

Simuler, sous la probabilité risque neutre (

), ce défaut de

couverture. Tracer en un histogramme et évaluer sa moyenne et son

écart type.

), ce défaut de

couverture. Tracer en un histogramme et évaluer sa moyenne et son

écart type.

- Etudier ces quantités lorsque tends vers

.

On étudiera en particulier les variances stratčgies qui consistent :

.

On étudiera en particulier les variances stratčgies qui consistent :

- ŕ ne rien faire,

- ŕ se couvrir une fois au début de la période,

- ŕ se couvrir une fois par mois,

- ŕ se couvrir une fois par semaine,

- ŕ se couvrir une fois par jours.

- Répeter les simulations lorsque

et

et  . Que se passe

t'il pour la moyenne ? pour l'écart type ? Quand a t'on intéręt ŕ acheter

des calls ? des puts ?

. Que se passe

t'il pour la moyenne ? pour l'écart type ? Quand a t'on intéręt ŕ acheter

des calls ? des puts ?

- On pourra recommencer cet exercice de couverture, en prennant

une combinaison de put et de call. En voici quelques exemples :

- Bull spread : constituée de l'achat d'un call

de prix d'exercice 90 (abrégé en call 90)

et de la vente d'un call 110 de męme échéance.

- Strangle : constituée de la vente d'un put 90

et de la vente d'un call 110.

- Condor : constituée de la vente d'un call

90, de l'achat d'un call 95 et d'un call 105 et

de la vente d'un call 110.

- Put ratio backspread : constituée de la vente d'un put

110 et de l'achat de 3 puts 90.

Nous allons considérer l'exemple du call barričre pour une barričre

plus grande que le strike. Cette option est particuličrement délicate

ŕ couvrir pour des raisons qui apparaitrons plus tard. Un call

barričre promet ŕ sont échéance  sous réserve que la

trajectoire de

sous réserve que la

trajectoire de  reste inférieure ŕ

reste inférieure ŕ  ( étant une

constante plus grande que

( étant une

constante plus grande que  ). Le payoff est donné par :

). Le payoff est donné par :

On peut montrer (moyennant quelques calculs ...) que le prix

ŕ l'instant  si l'actif vaut

si l'actif vaut  est donné par :

est donné par :

et la couverture par :

- Implementer le prix et la couverture de l'option. Verifier que

lorsque tends vers

, le prix converge vers le prix du

call classique.

, le prix converge vers le prix du

call classique.

- Tester le procédure de couverture, comme dans le cas d'une

option classique.

- Tracer la courbe

. Vérifier que

. Vérifier que

![$\sup_{t\leq T,x\in

[0,L]} H(t,x) = +\infty$](img30.png) . Est ce bien raisonnable ?

. Est ce bien raisonnable ?

- Nous allons simuler une trajectoire de façon ŕ faire apparaitre

la difficulté (c'est ŕ dire en imposant

). Expliquer comment

siumler un mouvement brownien conditionnellement ŕ

). Expliquer comment

siumler un mouvement brownien conditionnellement ŕ  (on

remarquera que

(on

remarquera que

est un processus gaussien

indépendant de

est un processus gaussien

indépendant de  ). En déduire une méthode de simulation de la

trajectoire

). En déduire une méthode de simulation de la

trajectoire  conditionnellement ŕ .

conditionnellement ŕ .

- Implémenter la procédure de couverture sur cette trajectoire.

Que se passe t'il ?