Contents

Préliminaires

- Ecrire une fonction Scilab qui calcule la moyenne empirique (moyenne, la variance

empirique Variance empirique d’un tableau de nombre.

Vérifiez qu’elles coïncident avec les fonctions prédéfinies de Scilab : mean, variance.

- Ecrire une fonction permettant de simuler un vecteur consituer de variables aléatoires

gaussiennes centrées réduites indépendantes.

Tracer l’histogramme du vecteur obtenu et verifier qu’il correspond bien à la loi gaussienne

centrée réduite.

Cette fonction existe dans Scilab (x=rand(1,n,’’gauss’’)).

- On cherche à calculer par simulation 𝔼(eβG) où G est une gaussienne centrée réduite. On

rappelle que 𝔼(eβG) = exp(β2∕2).

Calculer par simulation 𝔼(eβG) pour β = 2, 4, 6, 8, 10…. Précisez à chaque fois une intervalle

de confiance. Pour quelles valeurs de β peut on utiliser une méthode de Monte-Carlo

?

Le modèle de Black et Scholes

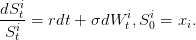

On considère le modèle de Black et Scholes :

On supposera dans la suite que S0 = 100, σ = 0.3 (volatilité annuelle) et r = 0.05 (taux d’intérêt

exponentiel annuel).

- Tracer l’histogramme de la loi de ST , pour T = 1, σ = 0.3 (volatilité annuelle) et r = 0.05

(taux d’intérêt exponentiel annuel).

- On cherche à calculer le prix d’un call de strike K = 100. Calculer ce prix par une méthode

de Monte-Carlo avec un nombre de tirages égaux à N = 1000,1000,10000. On précisera

l’intervalle de confiance.

- On va chercher à utiliser la variable aléatoire ST comme une variable de contrôle. Vérifiez

que 𝔼(ST ) = ert (pourquoi ?).

Ecrire un programme qui utilise ST comme variable de contrôle. Comparer la

précision de cette méthode avec la précédente suivant les valeur relative de K et

S0.

Se convaincre que l’on a ainsi ramené le calcul du call à un calcul de put.

- On se place dans la cas d’un call de strike K grand devant S0. Montrer par simulation que la

précision relative du calcul au fur et à mesure que K∕S0 décroit. On prendra S0 = 100 et

K = 100, 150, 200, 250. Que se passe t’il pour K = 400 ?

- Montrer en utilisant le théorème de Girsanov que :

On se place dans le cas du call avec S0 = 100 et K = 150. Proposer une valeur de λ

permettant de réduire la variance de la simulation.

Partie 2 : Modèle de Panier

On s’intéresse à un modèle de panier constitué à partir de d actifs. On suppose que chacun de

ces d actifs de prix Sti suit un modèle de black et Scholes guidé par un mouvement

Wti :

On prendra dans les applications numériques xi = 100 et d = 10.

Pour déterminer complètement le modèle on doit spécifier les corrélation entre les mouvements

browniens. Pour cela on suppose que :

ρ étant une constante donnée que l’on prendra égale à 0.5 dans les simulations.

- Calculer la matrice de corrélation du vecteur (WT 1,…,W

T d). Montrer (à l’aide de

MatLab) qu’elle est définie positive.

- Proposer une méthode de simulation pour le vecteur (WT 1,…,W

T d) et (S

T 1,…,S

T d).

- On s’intéresse maintenant au calcul du prix d’un call sur un indice de prix It donnée

par

On prendra dans les applications numériques a1 =  = ad = 1∕d. Calculer par

simulation la valeur du call de payoff à l’instant T

= ad = 1∕d. Calculer par

simulation la valeur du call de payoff à l’instant T

et estimer l’erreur commise dans le cas où K = I0.

- Montrer une relation d’arbitrage call-put et montrer que l’on peut l’utiliser pour mettre

en oeuvre une technique de réduction de variance.

- En utilisant le théorème de Girsanov pour les d mouvement brownien proposer une

technique de réduction de variance dans le cas où I0 est petit devant K.

- En supposant que r et σ tendent vers 0 monter que l’on peut approximer log(It∕I0)

par :

En déduire une variable de contrôle pour le calcul du prix du call. Évaluer par

simulation le gain de la méthode.