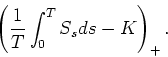

Reprendre les simulations pour un put sur indice de payoff ![]() .

.

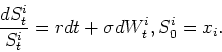

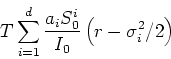

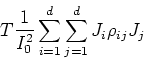

On rappelle que (exercice) :

En déduire une expression explicite de

et une technique de variable de contrôle

pour le calcul du prix du call. Évaluez par simulation le gain de

la méthode pour différentes valeurs de

et une technique de variable de contrôle

pour le calcul du prix du call. Évaluez par simulation le gain de

la méthode pour différentes valeurs de ![]() .

.