| L'École des Ponts ParisTech est membre fondateur de |

L'École des Ponts ParisTech est certifiée |

|

|

L’objectif de ce TP en scilab est d’illustrer numériquement les techniques d’accélération de convergence vues en cours. On se place dans le modèle à volatilité stochastique suivant :

| (1) |

où α,β > 0, Y 0 = 0, ρ ∈ [−1, 1] et (W1,W2) est un mouvement brownien de dimension

2.

Pour une option européenne d’échéance T et de payoff f(St,t ≤ T) on souhaite calculer

𝔼(e−rT f(S

t,t ≤ T)). Bien entendu, il est nécessaire pour cela de discrétiser l’équation différentielle

stochastique (1) : on note N ∈ ℕ∗ le nombre de pas de temps, Δt = T∕N le pas de discrétisation et

pour k ∈{0,…,N}, tk = kΔt le k-ème instant de discrétisation.

Nous allons successivement étudier

On note Xt = e−rtS t le sous-jacent actualisé.

(W

tk+12 − W

tk2))?

(W

tk+12 − W

tk2))?

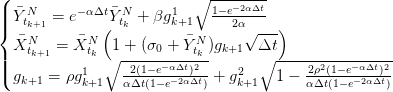

| (2) |

où (gk1,g k2) k≥1 est une suite de couples i.i.d. avec g11 et g 12 gaussiennes centrées réduites indépendantes? C’est ce schéma que nous allons utiliser dans la suite.

On se place dans le cas ρ = 0 où le mouvement brownien qui dirige le processus Y et le mouvement brownien qui dirige le processus X sont indépendants.

?

?

On ne suppose plus ρ = 0 et on va utiliser (S0eσ0(ρWT1+ WT2)−

WT2)− −Ke−rT )+ comme variable

de contrôle pour le calcul du prix du Call.

−Ke−rT )+ comme variable

de contrôle pour le calcul du prix du Call.

On s’intéresse au Call Up and Out de payoff 1{max [0,T]St<b}(ST − K)+.

![( )

max S¯N ≥ b|Y¯N , ¯SN , ¯SN

[tk,tk+1] t tk tk tk+1](acceleration6x.png) ?

?

Exécuter le fichier suivant BSasiat.sce

| L'École des Ponts ParisTech est membre fondateur de |

L'École des Ponts ParisTech est certifiée |

|

|

|