![L ′(c♯t) ′ ♯

--′-♯--- = β[f (kt+1 ) + 1 − δ].

L (ct+1)](croissance_Ramsey_Q9x.png)

| L'École des Ponts ParisTech est membre fondateur de |

L'École des Ponts ParisTech est certifiée |

|

|

On considère une économie dont l’objet est l’étude de l’accumulation du capital et de la consommation. Ce problème de croissance se pose dans les termes suivants : un planificateur a pour tâche de décider ce que les agents vont consommer et ce qu’ils vont ajouter au stock de capital en vue d’une consommation future plus importante. On suppose donc qu’il existe un bien unique pouvant être utilisé à la fois comme bien de consommation et de capital.

L’objectif du planificateur est de maximiser la somme actualisée des utilités de consommation par tête à chaque période. Sa fonction objectif s’écrit

| (1) |

où

L’égalité emploi-ressource s’écrit

| (2) |

où

L’évolution du capital ou investissement net est donnée par

| (3) |

Le coefficient δ (0 ≤ δ ≤ 1) est le taux de dépréciation physique du capital.

La variable it ne joue qu’un rôle d’intermédiaire, et on obtient le modèle dynamique

| (4) |

de variable d’état le capital k et de variable de commande la consommation c.

On prend δ = 1 et T < +∞, de sorte que le problème d’optimisation est

| (5) |

Question 1 Écrire le Hamiltonien H(k,c,p,t) du problème. En déduire, à l’aide du principe du minimum, les conditions nécessaires d’optimalité d’une trajectoire (k♯(.),c♯(.)).

Question 2 Écrire l’équation de Bellman. En déduire des feedbacks optimaux aux temps T − 1 et T − 2.

On suppose que la fonction de production est concave, de type Cobb-Douglas, et que la fonction d’utilité est logarithmique :

| (6) |

Le coefficient 0 < α < 1 est l’élasticité de la production par rapport au capital, et A > 0 est un paramètre d’échelle.

Le problème d’optimisation est

| (8) |

Question 4 Que change le paramètre δ dans les équations précédentes ?

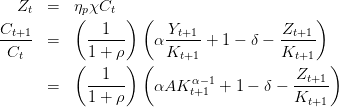

On introduit le Lagrangien :

![∞ ∞

def ∑ t ∑ t

ℒ (c(.),k(.),λ(.)) = β L (ct) + β λt[f(kt) − ct − kt+1 + (1 − δ)kt].

t=0 t=0](croissance_Ramsey_Q8x.png) | (9) |

On note que βtλ t joue le rôle de pt (état adjoint).

La fonction de production est toujours supposée de type Cobb-Douglas

| (11) |

et la fonction d’utilité des ménages est de forme iso-élastique avec γ l’inverse de l’élasticité de substitution intertemporelle. Pour γ = 1 on obtient une fonction logarithmique.

Question 6 Que devient la condition dite de Keynes-Ramsey ?

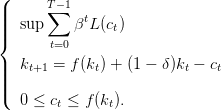

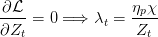

Question 8 Trouver une solution stationnaire (c♯,k♯).

| (13) |

| (14) |

Le terme zt représente un choc de productivité,

Question 9 Recopier les paramètres suivants dans un fichier Ramsey.sce. Donner les expressions de la solution stationnaire (c♯,k♯).

Question 10 Charger dynoptim et consulter le help. Définir la dynamique f et ses dérivées partielles f_k par rapport à l’état et f_u par rapport à la commande. Faire de même avec le coût instantané et le coût final. Écrire les contraintes sur les commandes.

Question 11 Choisir un capital initial k0 (plus ou moins proche de la solution stationnaire). Initialiser l’algorithme d’optimisation dynamique dynoptim avec un vecteur u_init. Faire un appel à dynoptim et tracer les solutions. Vérifier que les solutions coïncident avec celles des Questions précédentes.

Question 12 Que constatez-vous en faisant varier le facteur d’actualisation β ?

Question 13 Que constatez-vous en faisant varier l’horizon T ?

Question 14 Changer la fonction d’utilité log en une fonction du type iso-élastique. Que se passe-t-il si γ → 1 ?

Question 15 Envisager un choc de productivité.

D’après F. Van der Ploeg et C. Withagen (1991) ”Pollution Control and the Ramsey Problem”, ERE, 1, pp:215-30.

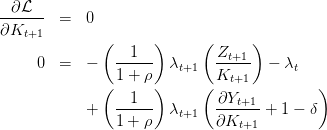

Nous reprenons les équations du modèle de Ramsey et nous introduisons la dimension environnementale modélisée sous la forme d’un flux de pollution intervenant en tant qu’externalité négative dans le fonction d’utilité des ménages. La pollution est donc un produit fatal de l’activité productive.

On supposera que la société est affectée par la qualité de l’environnement à travers une fonction d’utilité log-log additivement séparable, croissante avec la consommation et décroissante avec la pollution modélisée sous forme de flux. ηp > 0 mesure la désutilité de la pollution ou la préférence pour la qualité environnementale. Le dommage environnemental résulte de l’utilisation du capital dans la production du bien final. Il peut être réduit par la mise en oeuvre de techniques d’abattement (Z) pour un K donné. On notera χ > 0 l’élasticité de la pollution par rapport au ratio capital physique/activités d’abattement (de réduction).

La contrainte emploi-ressource devient

Le lagrangien s’écrit :

![∑∞ ( 1 )t

max ℒ = ------ u (Ct,Pt)

Ct,Kt+1,Zt t=0 1 + ρ

∑∞ ( )t

+ -1---- λ [Y − C − K + (1 − δ)K − Z ]

1 + ρ t t t t+1 t t

t=0](croissance_Ramsey_Q21x.png)

![( )

ss (1 + ηpχ )ρ + δ 1∕(α−1)

K = --------------------

Ax [ηpχα(α − 1) + α ]

Y ss = Ax (Kss)

( 1 )

Css = -------- (A (Kss)α − δKss )

1 − ηpχ

Zss = ηpχCss](croissance_Ramsey_Q26x.png)

| A | α | δ | ηp | ρ | χ |

| 1 | 0.25 | 0.05 | 0.025 | 0.02 | 0.8 |

On peut alors envisager un choc sur ηp avec une nouvelle valeur de 0.05. Les paramètres ηp et χ sont posés de telle manière que Z∕Y = 1.6%.

Question 16 Programmer ce nouveau modèle avec Scilab, et étudier ses propriétés en simulation.

| L'École des Ponts ParisTech est membre fondateur de |

L'École des Ponts ParisTech est certifiée |

|

|

|