Les programmes suivant on été prévu pour être exécutés à l’aide Scicoslab. Ce

programme peut être téléchargé librement sur www.scicoslab.org. Il est disponible sur

MacOSX, Windows ou Linux (Debian, Ubuntu ou Fedora). Noter toutefois qu’il faut installer le

server X, XQuartz sur MacOSX. Ces programmes peuvent aussi fonctionner, moyennant de

légère modification, avec la version officielle de Scilab.

Le fichier source en Scilab correspondant à ce document est arret_scilab_ddi.sci. Il est

partiellement mais pas totalement corrigé. Le correction complète arret_scilab_ddi_corrige.sci

sera accessible à la fin du TD.

1 Le calcul du prix d’une option “américaine”

Rappel : le cas européen (calcul d’espérance)

On considère le modèle de Cox-Ross :

On choisit les valeurs numériques de la façon suivante

et l’on définit p, r, u et d en fonction de N de la façon suivante :

On cherche à évaluer E(f(N,XN)) où

avec K = x0 = 100 et r = 0, 05.

1.

Calculer ces prix d’options européennes (call et put) se ramène à des calculs d’espérance

d’une fonction d’une chaîne de Markov. On implémente ici la méthode de calcul

d’espérance par “programmation dynamique”.

// Payoff du put function res=gain_put(x,K) res=max(K-x,0);endfunction // Payoff du call function res=gain_call(x,K) res=max(x-K,0);endfunction // Une fonction pour gérer le décalage de 1 dans les vecteurs function res=inc(n) res=n+1;endfunction; function res=prix_eu(x_0,N,gain) // Calcul du prix europeen a l instant 0 // ATTENTION AU DECALAGE DE 1 EN TEMPS ET EN ESPACE U=zeros(inc(N),inc(N)); for k=[0:N]do U(inc(N),inc(k))=gain(x_0*u^k*d^(N-k),K)/(1+r)^N; end; for n=[N-1:-1:0]do // le temps decroit de N-1 a 0 U(inc(n),inc(0):inc(n))=p*U(inc(n+1),inc(1):inc(n+1))+ ... (1-p)*U(inc(n+1),inc(0):inc(n)); end; res=U(inc(0),inc(0)); endfunction; function res=prix_eu_n(n,x_0,N,gain) // Calcul du prix a l instant n res=prix_eu(x_0,N-n,gain); endfunction

2.

On peut vérifier que lorsque p = 1∕2 (ou r = 0) et x = K le prix des puts et des calls

coïncident. Pour le choix classique (1 + r −d)∕(u−d) (et r ⁄= 0), les prix sont différents,

ce que l’on vérifie aussi.

functionmain_1() r_0=0.05;sigma=0.3; x_0=100;K=100; N=50; d=1-sigma/sqrt(N);u=1+sigma/sqrt(N); r=r_0/N; // Lorsque p=1/2 et K=x_0 le prix du call = le prix du put (exercice!) p=1/2;K=x_0; p_put=prix_eu_n(0,x_0,N,gain_put); p_call=prix_eu_n(0,x_0,N,gain_call); if abs(p_put-p_call) >=1000*%epsthen printf("WARNING: ces deux prix devrait coincider: %f <> %f\n",p_put,p_call); else printf("Parfait!\n"); end p=(1+r-d)/(u-d); printf("Prix du call : %f\n",prix_eu_n(0,x_0,N,gain_call)); printf("Prix du put : %f\n",prix_eu_n(0,x_0,N,gain_put)); endfunction

3.

Voici un programme qui permet de calculer des histogrammes. Si varargin est vrai un

dessin est tracé, sinon seul l’histogramme est retourné dans H.

function H=histo_discret(samples,maxsize,plot_flag) if exists('%nsp')then H=histo_discret_nsp(samples,maxsize,plot_flag); else H=histo_discret_scilab(samples,maxsize,plot_flag); end endfunction function H=histo_discret_scilab(samples,maxsize,plot_flag) // histogramme de tirages selon une loi discrèteà valeurs entières // supposé prendre des valeurs entre 0 et max. H=0 for k=0:maxsizedo // Calcul du nbre de tirages valant k / Taille H(k+1)=length(find(samples==k)) ./size(samples,'*'); end; // Si plot_flag=%f pas de dessin if plot_flagthen xbasc;plot2d3(0:maxsize,H); f=gcf(); Dessin=f.children(1).children(1).children(1); Dessin.thickness=10;Dessin.foreground=5; end; endfunction // version nsp function H=histo_discret_nsp(samples,maxsize,plot_flag) if nargin <=2then plot_flag=%f;end // histogramme de tirages selon une loi discrêteà valeurs entières // supposée prendre des valeurs entre 0 et max. // Si plot_flag=%f pas de dessin H=zeros(1,maxsize+1); [y,ind,occ]=unique(samples); H(y+1)=occ ./size(samples,'*'); if plot_flagthen xbasc;plot2d3(0:maxsize,H,line_color =2,line_thickness =10); end; endfunction

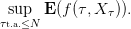

Le cas américain (arrêt optimal)

On s’intéresse au cas d’un option américaine qui promet (en valeur actualisée en 0), si on

l’exerce à l’intant n pour une valeur de Xn valant x

On cherche à calculer son prix donné par

4.

On pose v(n,x) = (1 + r)nu(n,x), vérifier en utilisant l’équation qui définit u dans le

cours, que v est solution de

(1)

5.

Ecrire un algorithme récursif (et inefficace ...) pour le calcul de v en recopiant

l’équation (1)

function res=prix_recursif_am(x,k,N,gain) if k==Nthen res=gain(x);return;end; //QUESTION: res = <À COMPLÉTER> res=max(res/(1+r),gain(x)); endfunction function res=prix_slow_am(x,N,gain) res=prix_recursif_am(x,0,N,gain); endfunction

6.

Ecrire un algorithme efficace de calcul de v(n,x) (le prix de l’option américaine en n).

function res=prix_am(x_0,N,gain) // Calcul du prix americain a l instant 0 U=zeros(N+1,N+1); x=x_0*u .^[0:N] .*d .^[N:-1:0];// les N+1 points de calcul en N U(N+1,1:N+1)=gain(x);// Valeur de U en N // ATTENTION AU DECALAGE DE 1 en espace et en temps for n=[N-1:-1:0]do // le temps decroit de N-1 a 0 U(n+1,1:n+1)=p*U(n+2,2:n+2)+(1-p)*U(n+2,1:n+1); U(n+1,1:n+1)=U(n+1,1:n+1)/(1+r);// actualisation x=x_0*u .^[0:n] .*d .^[n:-1:0];// les points de calcul en n //QUESTION: U(n+1,1:n+1)= QUOI DE NOUVEAU POUR UNE OPTION AMERICAINE ? end; res=U(1,1); endfunction; function res=prix_am_n(n,x_0,N,gain) res=prix_am(x_0,N-n,gain); endfunction

7.

Pour N = 10, comparer les 2 méthodes pour vérifier que tout fonctionne. Effectuer des

calculs de prix avec des N plus grands (uniquement pour la deuxième méthode, bien sûr).

functionmain_2() sigma=0.3;r_0=0.1; K=100;x_0=100; N=10; r=r_0/N; d=1-sigma/sqrt(N);u=1+sigma/sqrt(N); p=(1+r-d)/(u-d);//p=1/2; prix_am(x_0,N,gain_put) prix_slow_am(x_0,N,gain_put) // Les deux algos font ils le même chose ? // on verifie : prix_slow(x_0,N) \approx prix(x_0,N) p1=prix_slow_am(x_0,N,gain_put); p2=prix_am(x_0,N,gain_put); if (abs(p1-p2) >=100*%eps)then printf("WARNING: ces deux prix devrait coincider: %f <> %f\n",p1,p2); else printf("Parfait!\n"); end N=1000;d=1-sigma/sqrt(N);u=1+sigma/sqrt(N); prix_am(x_0,N,gain_put) endfunction;

8.

Tracer les courbes de prix américaines et européennes x → v(0,x) pour x ∈ [80, 120] et

les supperposer au “payoff”.

functionmain_3() // tracé de courbes N=50; sigma=0.3; p=1/2;d=1-sigma/sqrt(N);u=1+sigma/sqrt(N); K=100;x_0=100; r_0=0.1; r=r_0/N; vmin=50; vmax=150; n=0; for x=[vmin:vmax]do n=n+1; //QUESTION: courbe_am(n) = <A COMPLÉTER>; //QUESTION: courbe_eu(n) = <A COMPLÉTER>; end // On compare les courbes "Américaines" et "Européennes" plot2d([vmin:vmax],courbe_eu,style =2); plot2d([vmin:vmax],courbe_am,style =3); plot2d([vmin:vmax],gain_put([vmin:vmax]),style =4); endfunction;

9.

Regardez comment le prix évolue au fils du temps : tracez les courbes x → v(n,x), pour

n = 10, 20, 30, 40, 50.

functionmain_4() sigma=0.3; K=100;x_0=100; N=50; p=1/2;d=1-sigma/sqrt(N);u=1+sigma/sqrt(N); r_0=0.1;r=r_0/N; vmin=50;vmax=150; //évolution de la courbe en fonction de n for n=[0,10,20,30,40,45,47,49,50]do i=0; for x=[vmin:vmax]do i=i+1; //QUESTION: courbe_am(i) = <A COMPLÉTER>; end plot2d([vmin:vmax],courbe_am); end endfunction

10.

Que constatez vous lorsque N augmente (N = 10, 100, 200, 500) et que l’on choisit r, u et

d en fonction de N comme définis plus haut.

Commentaire:

lorsque N vers +∞ dans ces conditions, on converge vers le prix dans un modèle continu

(et célèbre : le modèle de Black et Scholes). Dans le cas européen, le résultat se prouve

grâce au théorème de la limite centrale. Dans le cas américain, c’est un peu plus

compliqué!

functionmain_5() // Avec cet algorithme on peut augmenter N // mais il faut renormaliser convenablement u et d. // Essayer avec N=10,100,200,...,1000 sigma=0.3; K=100;x_0=100; r_0=0.1; p=1/2; N=50; // La renormalisation convenable // pour converger vers un modèle de Black et Scholes r=r_0/N; d=1-sigma/sqrt(N); u=1+sigma/sqrt(N); vmin=50;vmax=150; for N=[5,10,20,30,50]do r=r_0/N; d=1-sigma/sqrt(N); u=1+sigma/sqrt(N); n=0; for x=[vmin:vmax]do n=n+1; courbe(n)=prix_am(x,N,gain_put); end plot2d([vmin:vmax],courbe); plot2d([vmin:vmax],max(K-[vmin:vmax],0));// Le payoff ou l'obstacle end endfunction

11.

Ecrire une fonction qui simule le vecteur (Bin(1),…,Bin(N)) du nombre de pile cumulé

dans des N tirages à pile ou façe (p, 1 − p).

Par la suite le valeur X(n) du modèle de Cox-Ross à l’instant n s’écrira :

function res=simul_bin(N,p) // sommes partielles nombre de N tirages a pile ou face (p,1-p) bin=grand(1,N,"bin",1,p);// tirages a pile ou face (p,1-p) //QUESTION: res=<A COMPLÉTER>;// sommes partielles endfunction;

12.

Calculer la prix américain en conservant dans un vecteur V(t,k) les valeurs en

l’instant t − 1 et au point X(n) = x0uk−1dn−(k−1). Le décalage de 1 est du, comme

d’habitude, au fait que les tableaux sont indicés à partir de 1 en cicosLab.

function V=prix_am_vect(x_0,N,gain) // On calcule les valeurs de "v(n,x)" (voir question précédente) // mais, ici, on les conservent dans un vecteur "V" // ce quiévitera d'avoirà les re-calculer un grand // nombre de fois // ATTENTION AU DECALAGE DE 1 en ESPACE ET EN TEMPS V=zeros(N+1,N+1); x=x_0*u .^[0:N] .*d .^[N:-1:0];// les points de calcul en N V(N+1,1:N+1)=gain(x); for n=[N-1:-1:0]do // le temps décroit de N-1 a 0 V(n+1,1:n+1)=p*V(n+2,2:n+2)+(1-p)*V(n+2,1:n+1); V(n+1,1:n+1)=V(n+1,1:n+1)/(1+r);// actualisation x=x_0*u .^[0:n] .*d .^[n:-1:0];// les points de calcul en n V(n+1,1:n+1)=max(V(n+1,1:n+1),gain(x)); end; endfunction;

13.

A partir d’une trajectoire du modèle de Cox-Ross donnée par le vecteur Bin et des

valeurs de V précédemment calculées, évaluer le temps d’arrêt optimal associé à cette

trajectoire.

function res=temps_optimal_option(Bin,V,gain) // Calcule le temps d'arrêt optimal associéà la trajectoire // |$(X(1),\ldots,X(N))$| où |$X(n) =$| x_0*u^Bin(n)*d^(n-Bin(n)) // Bin est la somme cumulée de tirages de Bernouilli indépendants if gain(x_0)==V(1,1)then res=0;return;end; for n=1:size(Bin,'*')-1do x=x_0*u .^Bin(n)*d .^(n-Bin(n));// Valeur de X(n) //QUESTION: if (ÉCRIRE LA CONDITION D'ARRET OPTIMAL & (gain(x) > 0) // then res=n;return; end; end; res=N; endfunction

14.

Simuler un grand nombre de trajectoires du modèle de Cox-Ross et les valeurs des temps

d’arrêt associés à ces trajectoires. Tracer un histogramme de la loi du temps d’arrêt

optimal. Faire varier les valeurs de x0 (x0 = 60, 70, 80, 100, 120)) et voir l’influence de ce

choix sur le loi du temps d’arrêt optimal.

function tau=un_test(x_0,N) sigma=0.3; p=1/2;d=1-sigma/sqrt(N);u=1+sigma/sqrt(N); K=100; r_0=0.1; r=r_0/N; V=prix_am_vect(x_0,N,gain_put); Nbre=1000; for j=1:Nbredo Bin=simul_bin(N,p); tau(j)=temps_optimal_option(Bin,V,gain_put); end histo_discret(tau,max(tau),%t); endfunction; functionmain_6() // un test simple "at the money" |$(K=x_0)$| N=100; x_0=100;tau=un_test(x_0,N); endfunction; functionmain_7() N=50; x_0=60;tau=un_test(x_0,N);// on exerce toujours en 0 x_0=70;tau=un_test(x_0,N);// on n'exerce plus (jamais) en 0 x_0=80;tau=un_test(x_0,N);// On exerce de plus en plus tard ... x_0=100;tau=un_test(x_0,N); x_0=120;tau=un_test(x_0,N);// Le plus souvent en N endfunction;

15.

Traiter le cas du call. On peut montrer qu’il ne s’exerce qu’à l’échéance. Le vérifier par

simulation.

// Teste le cas du call |$(x-K)_+$| // qui ne s'exerce jamais avant l'écheance |$N$|. // Le fait que le prix eu du call soit toujours plus grand // que l'obstacle permet de le prouver rigoureusement. functionmain_8() function res=gain_call(x) // Payoff du call res=max(x-K,0); endfunction sigma=0.3;r_0=0.1; K=100;x_0=100; N=50; r=r_0/N; u=(1+r)*exp(sigma/sqrt(N));d=(1+r)*exp(-sigma/sqrt(N)); p=1/2;//p= (1+r-d)/(u-d); // en principe pour Cox-Ross V_call=prix_am_vect(x_0,N,gain_call); Nbre=1000; for j=1:Nbredo Bin=simul_bin(N,p); tau(j)=temps_optimal_option(Bin,V_call,gain_call); end histo_discret(tau,max(tau),%t);// s'exerce toujours en N endfunction;

16.

Évaluer la probabilité d’exercice anticipé (i.e. P(τ < N), si τ est le temps d’arrêt optimal.

Vérifier par simulation que cette probabilité est strictement positive (pour le put) si

r > 0.

function proba=compute_proba(x_0,N) // Proba que tau<N sigma=0.3; p=1/2;d=1-sigma/sqrt(N);u=1+sigma/sqrt(N); K=100; r_0=0.1; r=r_0/N; V=prix_am_vect(x_0,N,gain_put); Nbre=1000; for j=1:Nbredo Bin=simul_bin(N,p); tau(j)=temps_optimal_option(Bin,V,gain_put); end //QUESTION: proba=QUE VAUT CETTE PROBA; endfunction; functionmain_9() N=50; for x_0=[60,70,80,100,120]do printf("x_0=%f: %f\n",x_0,compute_proba(x_0,N)); end endfunction

17.

Tracer la frontière d’exercice en fonction du temps.

function s=frontiere(V) // Calcule la frontière d'exercice t -> s(t) t\in[0,N] N=size(V); N=N(1)-1; s=0; for n=0:Ndo for j=[0:n]do x=x_0*u^j*d^(n-j); // printf("n=%d j=%d V=%f obt=%f\n",n,j, V(n+1,j+1), obstacle(x)); if V(n+1,j+1) >gain_put(x)then s(n+1)=x_0*u^(j-1)*d^(n-j+1);break; end; end end; endfunction functionmain_10() N=1000; r_0=0.05;r=r_0/N; sigma=0.3; K=100;x_0=70; p=1/2;d=1-sigma/sqrt(N);u=1+sigma/sqrt(N); V=prix_am_vect(x_0,N,gain_put); front=frontiere(V); plot2d(1:size(front,'*'),front); endfunction;

2 Un problème de recrutement

On reçoit, consécutivement, N candidats à un poste. Les circonstances m’imposent de décider

tout de suite du recrutement (soit on recrute la personne que l’on vient de recevoir, soit on la

refuse définitivement). On cherche à maximiser la proabilité de recruter le meilleur candidat.

Quelle est la meilleure stratégie ?

On a vu en cours que l’on peut se ramener à (S1,…,SN) est une suite de variables aléatoires

indépendantes de Bernouilli 1∕n, qui est une chaîne de Markov sur l’espace E = {0, 1}, non

homogène, de matrice de transition, dépendant du temps, Pn

On chercher à maximiser P(τ est le meilleur) = E parmi tous les temps d’arrêt.

1.

Ecrire un programme Scicoslab qui calcule la solution (u(n, 0 ou 1), 0 ≤ n ≤ N)

de l’équation de programmation dynamique donnée par (voir cours)

On calcule (u(n,{0, 1}), 0 ≤ n ≤ N) à l’aide de l’équation de programmation dynamique.

On désigne l’“obstacle” par (f(n,{0, 1}), 0 ≤ n ≤ N). Notez que f(n, 0) = 0 et

f(n, 1) = n∕N.

function u=compute_u(N) u=zeros(N,2); u(N,:)=[0,1]; for n=[N-1:-1:1]do temp=(n/(n+1))*u(n+1,1)+(1/(n+1))*u(n+1,2); // temp >= 0, donc u(n,0)=max(temp,0)=temp u(n,:)=[temp,max(temp,n/N)]; end; endfunction;

2.

Tracer les courbes u(n, 0), u(n, 1) ainsi que “l’obstacle” .

Interprétez u(0, 1) comme la probabilité de choisir le meilleur candidat avec une stratégie

optimale ? Tracer la courbe N donne

pour N = 10, 25, 50, 100, 250, 500, 1000. Vérifier numériquement qu’elle converge vers

1∕e ≈ 37%.

functionmain_12() // u(1,2) = P(succés pour la stratégie optimale) // On vérifie que cette proba tends vers 1/e = 37\% i=0; courbe=0; valeurs=[10,25,50,100,250,500,1000]; for N=valeursdo u=compute_u(N); i=i+1;courbe(i)=u(1,2); end plot2d(valeurs,courbe) endfunction

4.

Vérifier que l’on a u(n, 0) > 0 pour tout n < N et donc, que 0 = f(n, 0) ⁄= u(n, 0). Par

ailleurs, on a bien sûr, u(N, 0) = 0 = f(N, 0). Comme le temps d’arret optimal τ est

donné par

en déduire qu’il sera toujours postérieur à τmin, le premier temps où u(n, 1) = f(n, 1) = n∕N,

(puisque u(n, 0) > 0 = f(n, 0), sauf lorsque n = N) et que c’est la premier instant après

τmin pour lequel Sn = 1, si n < N.

Il découle de ce qui précéde qu’un temps d’arrêt optimal est donné par le

premier instant après nmin (nmin compris) où Sn = 1 (ou encore Rn = 1, c’est

à dire le premier instant où le nouvel arrivant est meilleur que ceux qui l’on

précédé).

Ecrire un algorithme de calcul de ce temps τmin.

function res=temps_min(N) // Calcule le // premier temps où |$u(n,1)=f(n,1)=n/N$| //à |$\epsilon$| près. epsilon=10*%eps; u=compute_u(N); for n=[1:N]do if (abs(u(n,2)-(n/N)) <epsilon)then break; end end res=n; endfunction

Vérifier par simulation que le temps (déterministe) τmin “vaut environ” N∕e pour N

grand. On peut le démontrer sans trop de difficulté à l’aide de la série harmonique.

functionmain_13() // Vérification que temps_min vaut environ |$N/e$|. Taille=1000; x=0; for N=[1:Taille]do x(N)=temps_min(N)/N; end x=x-1/exp(1); nb=size(x,'*'); plot2d(1:nb,x); endfunction

5.

Ecrire une fonction qui calcule la suite des rangs d’insertion (R dans le cours) d’une

permutation et une fonction qui calcule la permutation définie par ses rangs d’insertion

successifs.

function R=Omega2R(omega) // Calcule les rangs d'insertion R pour un |$\omega$| donné R=zeros(1,length(omega)); for n=[1:length(omega)]do // classe le vecteur omega(1:n) en croissant y=gsort(omega(1:n),'g','i'); // calcule l'indice de omega(n) dans le tableau classe y // c'està dire son classement parmis les n premiers R(n)=find(omega(n)==y); end endfunction function omega=R2Omega(R) // Calcule |$\omega$| connaissant les rangs d'insertion N=length(R); temp=zeros(1,N); for n=[1:N]do // On place le n-ième individuà sa place: la R(n)-ième temp=[temp(1:R(n)-1),n,temp(R(n):n-1)]; end; // On obtient une application |{\tt temp}| qui au rang associe l'individu. // Mais |$\omega$|, c'est l'application quià l'individu asscocie son rang: // c'est l'inverse de |{\tt temp}| qui se calcule par for n=[1:N]do omega(temp(n))=n;end; // ou si l'on està l'aise en Scilab: // omega(temp)=1:N;//!! endfunction functionmain_14() // test sur une permutation N=10; omega=grand(1,'prm',[1:N]')';// tirage d'une permutation aléatoire. R=Omega2R(omega); // Retrouve t'on omega ? and(R2Omega(R)==omega) endfunction

6.

Vérifier par simulation que la probabilité d’obtenir le meilleur candidat, lorsque

l’on utilise la stratégie optimale, est de l’ordre de 1∕e ≈ 37%. Ce qui n’est

pas génial, mais c’est le mieux que l’on puisse faire (sans connaitre l’avenir!).

function n=temps_optimal(omega,tau_min) // Calcule le temps d'arret optimum // pour la permutation |$\omega$| // Calcule la suite Sà partir de omega (omega->R->S) S=(Omega2R(omega)==1); // Le temps optimal se situe après |$\tau_min$| et c'est le premier instant // où |$S(n)=1$| apres ce temps, sauf si |$n=N$|, auquel cas on est oblige // de prendre le dernier candidat. for n=[tau_min:N]do //QUESTION: if CONDITION D'ARRET OPTIMAL then break; end; end // Si on sort de cette boucle avec n=N et N est bien le temps optimal. endfunction

On teste dans un cas particulier.

functionmain_15() // Verification que la probabilité d'obtenir // le meilleur est de l'ordre de 1/e N=100; Taille=10000; tau_min=temps_min(N); ss=0; for i=[1:Taille]do omega=grand(1,'prm',[1:N]'); tirages(i)=temps_optimal(omega,tau_min); // tirages(i) est il le meilleur ? if (omega(tirages(i))==1)then ss=ss+1;end; end proba=ss/Taille; printf("probabilité d''obtenir le meilleur: %.3f\n",proba); // histo_discret(tirages,N); endfunction

![( [ ]

|{ v(n,x) = max pv(n-+-1,xu-)+-(1−-p)v(n-+-1,xd),(K − x )+ ,n < N, x ∈ E

1+ r

|(

v(N, x) = (K − x)+,x ∈ E.](arret_scilab_ddi6x.png)

cicosLab.

cicosLab.

parmi tous les temps d’arrêt.

parmi tous les temps d’arrêt.

.

.